Budapest lakáspiaci dráma: 150 milliós hitel, építőipari meglepetés, népességzuhanás

Magyarország három alapvető gazdasági és társadalmi kihívással néz szembe egyszerre: az ország népességének folyamatos, 44 éve tartó csökkenésével, a lakáspiacon bevezetett 150 millió forintos, 3 százalékos kamatozású kedvezményes hitel hatásaival, illetve az építőipar váratlan élénkülésével. Ezek a jelenségek nemcsak rövid távon, hanem hosszabb távon is meghatározhatják a GDP növekedési pályáját, a városi infrastruktúra fejlesztését és a lakosság életminőségét.

A népesség folyamatos fogyása Magyarországon

A Központi Statisztikai Hivatal legfrissebb elemzése szerint Magyarország lakossága 1981 óta tartósan csökkenő pályán mozog. 2025. január 1-jén a népességszám 9 millió 540 ezer főre zsugorodott, ami 44 év alatt 1 millió 165 ezer fős, azaz 11 százalékos visszaesést jelent. Az 1980-as években a kedvezőtlen halandósági viszonyok járultak hozzá a fogyáshoz, majd a rendszerváltást követően a magas halálozás és a jelentősen visszaeső termékenység tovább mélyítette a demográfiai válságot.

Az 1990-es évek elején tapasztalt halálozási hullám után a születésszám tartósan alacsony szinten stagnált. A termékenységi arányszám – az egy nőre jutó élveszületések száma – éveken át nem érte el a népesség reprodukciójához szükséges 2,1-es szintet, ehelyett 1,2 és 1,5 közötti értékek jellemezték. Magyarország korösszetétele ennek következtében gyorsuló ütemben öregszik, a 65 év felettiek aránya pedig egyre nagyobb terhet ró az egészségügyi és nyugdíjrendszerre.

A jövő kilátásai sem biztatóak: a KSH népesség-előrejelzése – alacsony, közepes és magas forgatókönyv esetén egyaránt – további csökkenést prognosztizál. A népességfogyás megállításához nemzetközi összehasonlításban is jelentős családpolitikai, bevándorlási és egészségügyi intézkedésekre lenne szükség.

Új lendület a lakáshitelekben: 150 millióig 3%-os kamat

A lakáspiac az elmúlt években elsősorban a hitelkamatok – korábban 5–10 százalék körüli – emelkedése és az építőipari költségek megugrása miatt lassult le. Szeptembertől azonban bevezetésre kerül egy új, 3 százalékos kamatozású kedvezményes lakáshitel, amelyet eredetileg 100 millió forintos értékhatárig lehetett igénybe venni. A 100 milliós korlát ugyan jól körülhatárolta a budapesti belvárosi panelek, illetve a kisebb vidéki családi házak körét, de a drágább, nagyobb ingatlanok ára fölé már nem engedte a keresletet.

A legutóbbi kormányzati bejelentés szerint azonban a hitelkeret megemelkedik 150 millió forintra. Ez a változtatás több szempontból is jelentős: egyrészt olyan budapesti családi házak is belekerülnek a kedvezményes hitelhatár alá, amelyek korábban kívül estek a támogatott körön, másrészt az agglomerációban is több nagyobb, energiahatékony lakás és ikerház válik elérhetővé. A szélesedő keresleti paletta a kínálat bővüléséhez vezethet, ám a kérdés továbbra is az, hogy ez a többletkínálat miként oszlik el a tágabb és a belvárosi piac között.

A nagyobb hitelkeret miatt az áremelkedés üteme akár mérséklődhet is, amennyiben a kereslet átrendeződik az eddig kevésbé kihasznált szegmensek felé. A 100 és 150 millió forint közötti ingatlanok azonban jellemzően már nem első lakásvásárlók számára vonzóak: párok, családok, gyakran olyanok, akik jelenleg is lakással rendelkeznek. Ez azt is jelentheti, hogy a kedvezményes hitelkihelyezés nemcsak a friss vásárlóerőt aktivizálja majd, hanem a lakáscsere, bővülés iránti igényeket is felerősíti.

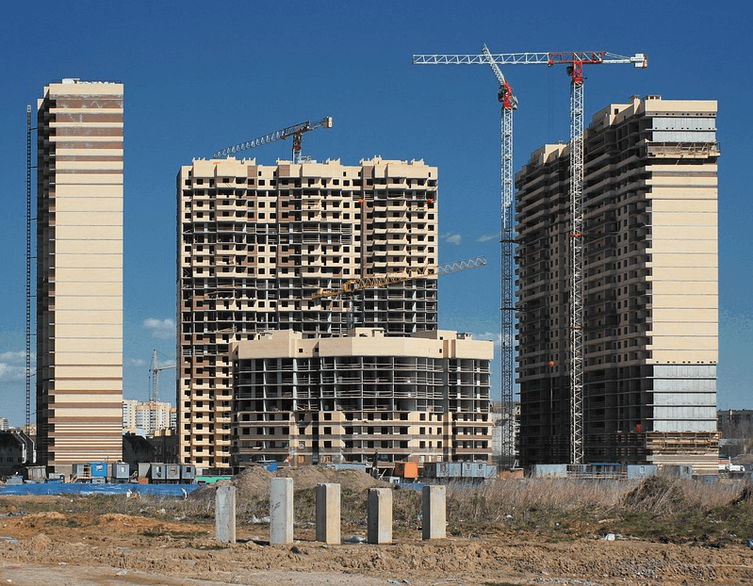

Építőipari élénkülés a visszaesés után

Az építőipar májusi termelési volumene 2,5 százalékkal haladta meg az áprilisit, így a tavasz egészére vonatkozóan a teljes ágazat dinamikus felpattanást mutatott. Az áprilisi 5,5 százalékos növekedés után júniusig még a bázishatás is kedvezően hat, így az építőipar hozzájárulása a második negyedéves GDP-növekedéshez rövid távon akár 0,4 százalékpont is lehetett.

A bővülés mögött elsősorban az úgynevezett „egyéb építmények” kategória áll, amely döntően állami megrendelésű infrastrukturális beruházásokat foglal magában: utak, hidak, vasúti fejlesztések. Az „épületek” építése ezzel szemben inkább stagnáló pályán maradt. A rendelési mutatók egyaránt javulást jeleznek: májusban a frissen kötött szerződések volumene éves összevetésben 17 százalékkal nőtt, ezen belül az épületek építésére vonatkozó szerződések 7,5 százalékkal csökkentek, míg az egyéb építményeké 51 százalékkal bővültek.

A május végi szerződésállomány 11,5 százalékkal múlta felül az egy évvel korábbit, azon belül az épületek építésére kötött szerződések 9,4 százalékkal visszaestek, az egyéb építményeké pedig 29,3 százalékkal nőtt. Az adatok alapján úgy tűnik, hogy az állami megrendelések és az uniós forrású projektek felpörgése hajtja a szektort, de a lakossági kereslet és a vállalati beruházások egyelőre nem élénkültek tartósan.

Az építőipar hat éve nem mutatott érdemi növekedést, sokáig a mélypont környékén stagnált. A mostani élénkülés szembetűnő, hiszen az ipar és a kiskereskedelem a tavaszi hónapban már visszaesést mutatott, míg az építőipar tovább tudta emelni termelését. Ez a pozitív fordulat azonban elsősorban az állami projekteknek köszönhető, a magánberuházások még nem indultak be jelentős mértékben.

Mit jelent mindez a budapesti és országos kilátásokra?

A népesség folyamatos csökkenése hosszú távon kockázatot jelent a munkaerőpiac, az egészségügy és a nyugdíjrendszer számára. A kisebb lélekszám továbbra is alacsonyabb ingatlankeresletet vetít előre, ám a kedvezményes, 3 százalékos hitel és a bővülő állami építkezések átmeneti ösztönzést adhatnak a gazdaságnak.

Budapesten különösen érzékelhető a lakáspiaci felfordulás: a város belső kerületeiben a 100–150 millió forintos sáv lehet az a pont, ahol a korábbi visszaesés megtorpan. A családi házak és nagyobb, energiahatékony lakások piaca pedig az agglomerációban is élénkülésre számíthat.

Az építőipar többlettermelése rövid távon 0,2–0,4 százalékponttal javíthatja a GDP-t, de a beruházások fenntarthatósága a magánszféra aktivitásán múlik. A demográfiai kihívások és az elöregedő társadalom szem előtt tartása mellett a kormányzatnak a lakáspolitika, a családpolitika és a munkaerőpiaci intézkedések összehangolásával kell kínálatot és keresletet is teremtenie.

A következő hónapokban kiderül, hogy a demográfiai hanyatlás sebességét mennyire tudja kompenzálni a gazdaság élénkítésére irányuló lakáspolitika és az infrastrukturális beruházások felfutása. Budapest lakáspiaca és az építőipar trendjei egyaránt kulcsszerepet játszanak abban, hogy Magyarország miként tudja megtörni a népességcsökkenés spirálját, és élénk, fenntartható növekedési pályára állítani gazdaságát.

Kapcsolódó hírek

Hihetetlen fordulat: Budapesten 22 százalékkal nőttek a lakásárak egy év alatt!

Az első negyedévben a budapesti lakásárak éves szinten 22,3 százalékkal emelkedtek, míg országos átlagban 15,3 százalékos drágulást...

Lakásárrobbanás 2025-ben: Budapest költözési térképének átrajzolása

2025-ben Budapest lakáspiaca jelentős áremelkedést tapasztalt, ami új irányokat szabott a költözési trendeknek. A Központi Statisztikai...

Budapest új lakásainak több mint kétharmada három kerületben épült – miért éppen ott?

Az idei év első negyedévében Budapest új lakásainak jelentős része három kerületre koncentrálódott: a IX., XI. és XIX. kerületekre....